Irene Mendoza

Por el estrecho de Ormuz se mueve cerca del 20 % del petróleo mundial. Su cierre ha interrumpido una de las rutas energéticas más importantes del planeta y ha activado una cuenta atrás global que ya tiene fechas, según un análisis de los expertos de J.P. Morgan del pasado 26 de marzo.

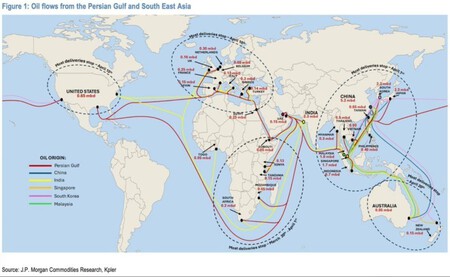

El informe señala que el sistema energético ha entrado en “una fase crítica”, ya que el último gran flujo de petroleros salió el 28 de febrero y, desde entonces, el mercado vive de lo que ya estaba en camino. Es una cuenta atrás silenciosa: el petróleo sigue llegando, pero cada día queda menos. J.P. Morgan lo ilustra con un mapa que muestra cómo ese suministro se va agotando por regiones a medida que pasan los días.

El petróleo sigue llegando, pero cada día queda menos y ya hay fechas clave

El análisis de J.P. Morgan, uno de los bancos de inversión más influyentes del mundo y una referencia en mercados energéticos. No es un estudio académico, pero sí un informe muy seguido por gobiernos y grandes inversores que anticipa tendencias clave. El escenario que plantea apunta a un cambio: el sistema ha pasado de un problema de flujo a uno de agotamiento de existencias, donde lo importante ya no es cuánto petróleo hay, sino cuánto tiempo seguirá llegando.

Y ese tiempo no es igual para todos. En Asia, la primera en notar el impacto entre finales de marzo y el 1 de abril, sería inminente. Los envíos desde el Golfo tardan entre 10 y 20 días, y en países como India, donde cerca del 90 % del crudo importado depende de esta región, ya se han visto colas en gasolineras y falta puntual de combustible. Filipinas ha declarado el estado de emergencia energética.

África entraría en la siguiente fase entre el 2 y el 5 de abril, con caídas de demanda de hasta 250.000 barriles diarios en escenarios de baja reserva y efectos visibles en la movilidad diaria. En cuanto a Europa, la fecha que aparece en el mapa es el 10 de abril. A partir de ese momento, según el estudio la llegada de petróleo del Golfo se reduce de forma crítica. Antes de ese punto ya hay tensión, impulsada por la competencia con Asia por cargamentos alternativos.

EEUU tiene algo más de margen y se sitúa en torno al 15 de abril como punto de presión, gracias a su producción interna. Australia cierra el calendario en torno al 20 de abril, aunque ya hay indicios de acopio de combustible y problemas en gasolineras.

Europa y España: primero el precio, después la presión real

En Europa y en España el impacto ya lleva notándose dos semanas el primer síntoma es la variación de precios. El Brent ha subido cerca de un 49 % en marzo y ha superado los 100 dólares por barril. Ese aumento se traslada rápido al surtidor y también al transporte, la logística y el coste de vida en general (por los derivados del petróleo).

A corto plazo, el problema no es quedarse sin gasolina de un día para otro, sino competir por el suministro disponible en un mercado tensionado, con Asia absorbiendo buena parte de los cargamentos alternativos. Si la situación se prolonga, el escenario escala: J.P. Morgan estima que la pérdida de suministro podría superar los 300.000 barriles diarios en abril en algunas regiones, pasar de los 2 millones en mayo y acercarse a los 3 millones en junio si las reservas estratégicas no compensan.

En ese punto, el impacto deja de ser solo económico y pasa a afectar a la disponibilidad real. En EEUU el efecto se centrará más en precios y desajustes en productos refinados a corto plazo, mientras que Europa, con menor producción propia, está más expuesta a esa segunda fase. El petróleo sigue llegando hoy, pero el mapa deja claro algo incómodo: cada día que pasa queda menos, y la cuenta atrás ya está corriendo.

Imágenes | J.P. Morgan, Unsplash

En Motorpasión | Iban a construir una autopista y acabaron desenterrando una ciudad celta intacta con oro, joyas y talleres de hace más de 2.000 años

Ver 2 comentarios