Daniel Murias

El coche eléctrico más vendido del mundo es actualmente un Tesla, el Tesla Model Y. Se trata de un modelo estadounidense. Sin embargo, ese árbol no nos debe impedir ver el bosque. Quien tiene el control sobre la producción de los coches eléctricos es China.

Sabemos que fabrican muchas de las baterías que equipan los coches eléctricos ensamblados en Asia y a ambos lados del Atlántico. Pero su control sobre el coche eléctrico va mucho más allá de la fabricación de las baterías.

En la siguiente infografía de Benchmark Minerals, una agencia de control del mercado de los minerales (una suerte de CMNV internacional centrada en ese campo), ilustra hasta qué punto China controla toda la cadena de suministro de las baterías de iones de litio.

La batería es uno de los dos pilares de un coche eléctrico, el otro siendo el software. Y es que sin batería, no hay coche. Y eso, en el fondo, para la industria no es una situación muy cómoda. Como hemos visto recientemente con el abastecimiento del gas a Europa, depender de terceros para un elemento crítico no es una buena idea.

Fuente | Benchmark Minerals

Fuente | Benchmark Minerals

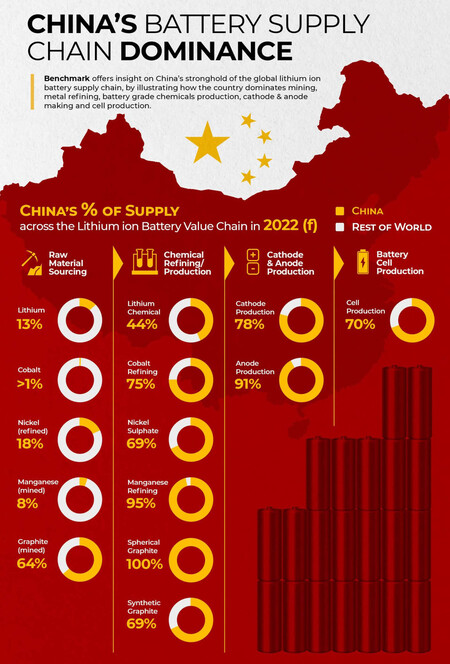

Aunque la mayor parte del litio, el níquel y el cobalto del mundo para las baterías se extrae fuera de China, la mayoría de todos los minerales críticos en la cadena de suministro de baterías se refinan y procesan en China.

Todos los proyectos de fábricas de baterías en suelo europeo de nuestras marcas de coches tienen algo en común, sea quien sea su impulsor: sólo ensamblan celdas, y a menudo sin producirlas en un primer lugar. Y aunque algunas fábricas, como CATL, tienen previsto producir esas celdas localmente, antes se necesitan metales raros y materias primas procedentes del otro lado del mundo.

De la mina a la batería, controla todo el proceso

Litio bruto

Litio bruto

China es una potencia minera parcial, en cambio su punto fuerte está en el refinado de los materiales, los que se necesitan para fabricar las baterías. Así, el cobalto procede esencialmente del Congo (70% de la producción mundial) donde China posee el 80 % de las minas, y de Rusia. En cambio, China refina el 75 % del cobalto mundial.

El litio viene principalmente de Australia, Chile y China. El gigante asiático, en cambio, refina casi la mitad de la producción mundial. En 2021, refinó el 44 % de las 93.000 toneladas de litio bruto extraídas en todo el mundo. En cuanto al níquel es minado principalmente en Indonesia, mientras que China refina el 69%.

Níquel bruto

Níquel bruto

Pero si hay dos cadenas de suministros de materias primas dominadas por China, esas son la del manganeso y del grafito. China tiene la mayor cuota de refinado de manganeso del mundo en una situación de casi monopolio. A pesar de que extrae menos del 10% de la oferta mundial, refina el 95%.

En cuanto al grafito, China tiene el monopolio. No solamente extrae el 64% del grafito natural en escamas, sino que convierte el 100% del grafito extraído en el mundo en grafito esférico necesario para los ánodos de las baterías. Desde el punto de vista de la minería, Benchmark pronostica que China será el segundo país en la próxima década, después de África.

Cobalto bruto, refinado y puro.

Cobalto bruto, refinado y puro.

Su control sobre la producción de grafito va incluso más allá. Produce el 69% del grafito sintético mundial, obtenido a partir del coque de petróleo. La mayor parte procede de Mongolia Interior, donde la electricidad es barata, o de la provincia de Sichuan, donde hay abundante energía hidroeléctrica.

El refinado de los minerales, altamente contaminante, difícilmente se da en Europa, al menos de momento, donde cualquier proyecto de fábrica está sujeto a importantes restricciones medioambientales.

Fuente | Benchmark Minerals

Fuente | Benchmark Minerals

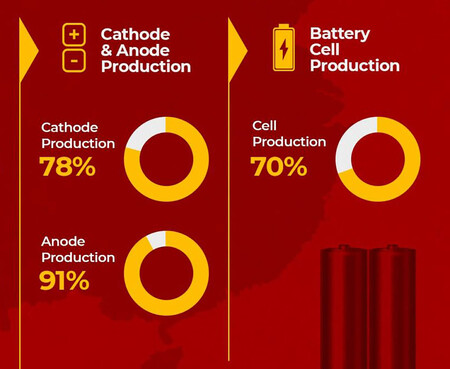

La tercera etapa es una especialidad china. Los ánodos y cátodos de las celdas que componen un batería se fabrican esencialmente en China. El país asiático produce el 78% de los cátodos y el 91% de los ánodos. Así, por mucho que Volkswagen implante una fábrica de baterías en Sagunto para abastecer a las factorías de Martorell y Almussafes, los componentes de esas baterías provendrán de China, al menos al principio.

Aun así, a pesar de los anuncios de fábricas de baterías y de celdas en suelo europeo, que van desde Northvolt al grupo Volkswagen pasando por Mercedes-Benz, Stellantis y BMW. China sigue fabricando el 70% de las baterías para coches eléctricos del mundo.

Qué podemos hacer para evitar esa dependencia

De momento, viendo este gráfico parece que Europa no tendrá a corto plazo su independencia en materia de movilidad eléctrica. Es como cambiar nuestra dependencia del petróleo, producido fuera de nuestras fronteras, por el de las baterías, también producidas fuera de nuestras fronteras.

El fabricante sueco de baterías Northvolt y la petrolera portuguesa Galp han firmado un acuerdo para producir varias decenas de miles de toneladas de hidróxido de litio en Portugal a partir de 2026. Según las cifras oficiales, esto bastaría para fabricar 700.000 coches eléctricos.

Northvolt

Northvolt

También es preciso diversificar los abastecimientos de minerales y sobre todo buscar alternativas. Por ejemplo, General Motors ha llegado a un acuerdo con el gigante minero australiano Glencore para extraer y procesar cobalto en Australia para abastecer a su planta de baterías que tiene en Ohio con la coreana LG Chem. China se queda así fuera de la ecuación.

También se podría prescindir del cobalto usando baterías de litio-hierro-fosfato (LFP), libres de cobalto. Estas baterías, son un 30% más baratas de fabricar porque utilizan minerales abundantes y fáciles de encontrar. Sin embargo, las baterías de LFP son más pesadas y tienen menos autonomía con respecto a una de iones de litio.

El problema es que durante años, CATL y BYD eran las únicas que fabricaban baterías LFP, de ahí que la gran mayoría de marcas de coches chinas usen este tipo de baterías. Pero los derechos de patente asociados a las baterías LFP expiran este año, lo que abre una importante oportunidad par toda la industria.

El dominio actual de China no es imposible de superar ni es una fatalidad. Es cuestión de más I+D. Y sobre todo de voluntad política para fomentarlo.

Ver 10 comentarios