Josep Camós

DirectorCuando uno decide compartir su coche con otras personas, está realizando una actividad sin ánimo de lucro y por tanto no comercial. En el momento en el que cobra un dinero por ese servicio, por aquello de cubrir los gastos, es cuando comienzan los problemas (para muestra, el lío de Blablacar). Pero hoy vamos un paso más allá y hablamos ya de servicios que directamente son transportes de viajeros que hasta la fecha no están regulados como tales. Como Uber, del que hablábamos ayer.

Más concretamente, queremos hablar de qué representa Uber en el escenario actual de la movilidad y de cómo la Industria puede encajar, o no, esta apuesta de la revolución tecnológica en el mundo del Motor. Por ejemplo, en el terreno de los seguros. ¿Qué pasa si un coche que presta un servicio como este tiene un siniestro? Porque ha ocurrido, y ha habido consecuencias.

Las actuales necesidades de movilidad y las que se espera que existan en un futuro cada vez más cercano harán que el ciudadano medio vaya a elegir, cada vez más, soluciones de transporte personalizadas, alejadas de las fórmulas tradicionales. En ese sentido, iniciativas como Uber o Lyft cuentan ya en Norteamérica con numerosos adeptos, pero también presentan un problema de adaptación al marco legal.

Uber, o la amenaza silente

Cuando Travis Kalanick lanzó Scour tras asociarse a un grupo de estudiantes norteamericanos, no imaginó que su apuesta por el peer-to-peer, su servicio similar a Napster, acabaría dándose de bruces con la industria discográfica y las leyes del copyright. Hace unos años, en 2009, Kalanick lanzó Uber (disponible en iOS, Android, Blackberry)... y se ha vuelto a liar.

Uber propone que tras registrar una tarjeta de crédito con la aplicación sea posible pedir un vehículo de manera inmediata, seleccionando sobre el mapa el punto de recogida. El importe se carga al final del viaje, según las tarifas de cada trayecto, y tras esto el usuario recibe un mensaje por correo electrónico con la factura.

O sea, que Uber está solapándose con el sector del taxi, y en general con el alquiler de coches con conductor.

Hace algún tiempo, Enrique Dans explicó los principales conflictos que podía generar Uber como competencia para el sector del taxi, siendo el suyo un servicio que se parece al que prestan los taxis, pero sin los requisitos de formación y homologación que se exigen para aquellos y que, en definitiva, se concibieron para garantizar un mejor servicio.

Ocurre sin embargo que Uber ofrece, a tenor del éxito que cosecha en Estados Unidos y Canadá, un buen servicio sin necesidad de tanta estructura. Un conductor, un coche, una aplicación móvil... y a correr. Pero ocurre también que Uber no se presenta a sí misma como una empresa dedicada al transporte de viajeros, por más que lo parezca, sino como una red de coches compartidos.

¿Coberturas por desplazamiento o por transporte?

Y ahí comienza el problema del seguro en este tipo de servicios, al menos en Estados Unidos y a raíz de un atropello en el que murió una niña de 6 años llamada Sofia Liu. Sucedió en San Francisco la pasada Nochevieja, y el caso dejó entrever los problemas legales que puede conllevar este cambio de escenario si la actividad de compartir coche no se deja exenta de vacíos legales. Más, en una sociedad tan aficionada a los tribunales como la del país americano.

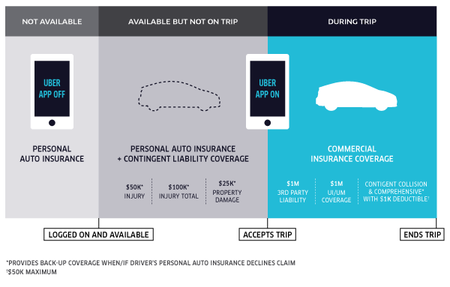

¿Por qué? En principio, Uber ofrece una cobertura millonaria para aquellos siniestros que sucedan mientras el conductor esté trabajando para Uber. Es decir, mientras exista relación entre Uber y el conductor, el seguro de Uber paga. Pero, ¿qué significa trabajar para? Ese es el punto clave en todo este asunto, similar en parte a la consideración que tiene en Europa el siniestro in itinere, que actualmente contempla hasta una hora antes o después de la jornada laboral.

También en Europa, el transporte reglado de viajeros cuenta con sus propias coberturas, que contratamos los usuarios cada vez que compramos un título de transporte válido y en él nos cargan el Seguro Obligatorio del Transporte, tal y como se puede leer en el billete que nos entregan para subir al metro, al tren, al autobús... o en los tickets de caja de los taxis.

De vuelta a América, y a Uber, tenemos un comportamiento que da pie a equívocos. El conductor que quiere compartir su coche abre la aplicación y comienza a buscar a su particular clientela, es decir, compañeros de viaje compartido. ¿Está ese conductor siendo usuario de Uber en ese momento, tal y como es taxista el taxista que anda buscando clientes por la Gran Vía?

El conductor que atropelló a la niña en San Francisco tenía la aplicación abierta, pero no compartía viaje con nadie. Sin embargo, el abogado de los familiares de la víctima argumentó que en el momento del atropello se encontraba en "búsqueda activa" de alguien con quien viajar.

¿Cómo demostrar esto, y no por ejemplo que el conductor se hallaba mirando cómo tenía la agenda para el día, planificando viajes, o cualquier otra opción que permite la aplicación Uber?

En el caso de Sofia Liu, la aseguradora del vehículo --no la de Uber-- indemnizó a los familiares "con sus máximas coberturas" (sin especificar), pero ahora la empresa de Kalanick ha querido quitarse problemas posteriores, y ha explicado que junto a su cobertura millonaria implementará una cobertura de hasta 100.000 dólares (unos 72.500 euros) para aquellos casos en los que el conductor esté trabajando para Uber, pero sin llevar a nadie a bordo de su coche.

De esta forma Uber podrá dar una mayor cobertura sin aumentar sus tarifas. De esta forma, también, se soluciona en parte una situación que quedaba a medias en el caso de esta empresa en concreto, pero no se soluciona el problema general. Como en tantos otros polos de esta revolución tecnológica que rodea al mundo del Motor, queda mucho camino por recorrer.

En Motorpasión | Uber llega a España, un feroz competidor del taxi tradicional

Ver 9 comentarios