Webedia Brand Solutions

Aviso a navegantes. Esto no presente ser un riguroso y profundo ensayo sobre contabilidad financiera. Para eso tenemos medios como Pymes y Autónomos o El Blog Salmón, que ya han explicado –desde la óptica del profesional– los conceptos que hoy vamos a ver. Este artículo, en cambio, va dirigido a aquellos que van a enfrentarse a la compra de un coche por primera vez. O que, habiéndose comprado ya uno en el pasado, necesitan un vehículo nuevo para su nuevo proyecto laboral.

Esta inversión puede trastocar de forma muy sensible la economía de nuestro hogar o nuestro negocio. Por eso es importante que conozcamos todas las formas a nuestro alcance para adquirir un nuevo vehículo. Nuestro objetivo es que, al menos, los conceptos te suenen cuando vayas a dar el paso.

Renting, tarifa plana para conducir nuestro coche

De todas las opciones para estrenar coche, el renting es lo más parecido al alquiler que hacemos durante las vacaciones. De hecho, a todos los efectos se trata de un arrendamiento, aunque con importantes diferencias. La principal es que se trata de un contrato a largo plazo, en el que generalmente nos comprometemos por varios años (no más de 4 o 5). Aunque ya han aparecido servicios de “renting flexible” con los que podemos disfrutar de coche por un período mínimo de un mes.

La forma de pagar es sencilla, a través de una cuota mensual que será mayor o menor en función de la duración del contrato, el modelo del vehículo, kilómetros recorridos al mes, etc. En esa cuota están incluidos todos los gastos asociados (seguro, reparaciones, gestión de multas...) y solo tendremos que hacernos cargo de la gasolina que consumamos. Como si contratamos Spotify y únicamente tenemos que vigilar el consumo de datos.

Al finalizar el tiempo estipulado, las opciones habituales son: renovar el contrato si deseamos seguir con el coche, darlo por finalizado y devolverlo a la empresa de renting o firmar un nuevo contrato si queremos otro modelo. Esta flexibilidad hace que sea la modalidad favorita para aquellos que, por gusto o por trabajo, quieran cambiar de automóvil cada pocos años.

La principal ventaja del renting es que no hay que hacer un gran desembolso inicial, ya que tampoco hay que pagar entrada, aunque nos pueden solicitar un mes o dos de fianza, como cuando alquilamos una vivienda. Además, para empresas y autónomos, las cuotas son gastos totalmente deducibles en el Impuesto de Sociedades e IRPF, respectivamente. Si somos particulares, es una opción igualmente cómoda, aunque en este caso no podemos deducir nada y soportamos el IVA completo. Eso sí, podremos beneficiarnos de las actuales ayudas a la compra que ha lanzado el Gobierno.

Empresas de renting hay muchas, y suelen brindar todo tipo de marcas y modelos, pero también es cada vez más frecuente que lo ofrezcan los propios fabricantes. Dentro de su plataforma de servicios de movilidad Kinto, Toyota cuenta con su servicio de renting para profesionales Kinto One, con lo que nos garantizamos que todas las reparaciones y revisiones se harán en taller oficial y con artículos originales de la marca.

Leasing, máxima flexibilidad para los indecisos

Se trata de una figura a medio camino del renting y la compra financiada. A efectos prácticos, se trata de un alquiler con posibilidad de entrada y compra final. La entrada, de haberla, será menor que en una compra a plazos y las cuotas serán generalmente más bajas que con el renting. Porque, eso sí, en esta ocasión sí tendremos que hacernos cargo de los gastos asociados (aunque Toyota ofrece la opción Easy Complet para recibir los mismos servicios que en un renting).

La forma de calcular la cuota mensual es también muy diferente. Aquí se incluyen dos partes: el coste de recuperación, que será la cantidad del valor del coche que vamos pagando cada mes: y el coste financiero, que será el interés que nos cobran sobre el valor pendiente de pagar (similar a un préstamos ordinario del banco). Ambos costes pueden ser fijos o variables (crecientes o decrecientes), aunque por lo general se suelen calcular de tal manera que cada mes tengamos que pagar más o menos lo mismo.

La principal ventaja del leasing sobre el renting es la opción de compra a la finalización del contrato. Así, podemos quedarnos el modelo en propiedad por una cantidad similar al valor que aún no hemos cubierto con las cuotas mensuales. Si no, podemos devolver el vehículo al finalizar el contrato de arrendamiento. Entre medias, existe la posibilidad de venderlo, pero necesitamos el consentimiento expreso de la empresa arrendadora y, por supuesto, hacer frente a los costes de cancelación anticipada del leasing.

Al igual que el renting, las cuotas de recuperación y los intereses son deducibles para empresas y autónomos. Si somos particulares, no tenemos tantas ventajas fiscales, pero supone una forma muy flexible de conseguir un coche. Por ejemplo, el servicio de leasing de Toyota Easy permite ajustar la entrada y las cuotas a nuestro presupuesto y aplazar la opción de compra si pretendemos ejecutarla, pero vamos justos en ese momento.

Financiación para los que tienen las cosas claras

Si nos hemos enamorado de un modelo, estamos convencidos de adquirirlo en propiedad y podemos permitirnos pagar una entrada, la mejor alternativa puede ser la compra financiada. Aquí, este pasa a nuestra propiedad desde el primer minuto, aunque también debemos ser conscientes de que contraemos una deuda por la que debemos pagar unos intereses durante varios años.

Eso sí, a diferencia del leasing, tendremos por lo general la libertad para venderlo en cualquier momento sin necesidad de consentimiento de la entidad que nos financia. Aunque existe la figura de la “reserva de dominio”, una cláusula poco conocida con la que ellos se aseguran el pago de un mínimo de cuotas antes de permitir la venta.

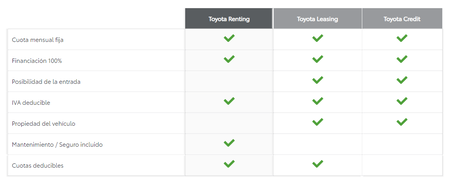

Esta tabla de Toyota nos sirve para hacernos una idea de las diferencias entre todas las modalidades.

Esta tabla de Toyota nos sirve para hacernos una idea de las diferencias entre todas las modalidades.

Con respecto a la entidad financiadora, tenemos dos opciones: banco o concesionario. Aquí no podemos decir cuál de las dos es la más conveniente, porque depende mucho de las circunstancias de cada momento y de nuestra propia capacidad de negociación. Es habitual que el vendedor del concesionario nos ofrezca un importante descuento sobre el valor total si lo financiamos con ellos, aunque también es cierto que los intereses que ofrecen los bancos suelen ser más bajos.

En esta fase, es necesario negociar con ambas partes, echar mano de la calculadora y leerse toda la letra pequeña sobre condiciones, plazos, comisiones… En cualquiera de los dos casos, a la hora de determinar las condiciones son tres las cifras que hemos de tener en mente:

- Importe de la entrada: lo ideal es pagar la mayor entrada posible que nos podamos permitir, pues de esta forma se reducirá la cantidad restante del valor por el cual tendremos que abonar intereses.

- Número de cuotas: o lo que es lo mismo, los meses que tardaremos en completar el total de pagos. A mayor número de cuotas, menor importe tendrán éstas, pero más tiempo estaremos con la deuda.

- Importe de las cuotas: evidentemente, serán menores si pagamos una entrada mayor y acordamos más cuotas. Ante todo, debemos cerrar una mensualidad que estemos seguros que podemos pagar ahora y en el futuro hasta la finalización de la deuda.

Lo ideal es buscar un equilibrio entre estas tres partidas, siendo la regla del 20/4/10 la más recomendada por los expertos: pagar entrada por el 20 % del valor del coche, financiar el resto en 4 años (48 cuotas) y acordar una mensualidad que no exceda el 10 % de nuestro sueldo. En la web de Toyota Credit tienen un configurador con el que nos podemos hacer una primera idea de cómo sería la financiación.

Las otras chicas del montón: de la tarjeta a los ahorros de la familia

Hasta aquí hemos visto las principales vías que tenemos para actualizarnos en automoción. Existen otras fórmulas menos convencionales, como la posibilidad de llevar publicidad en la carrocería para ayudarnos a pagar las cuotas. Y otras más complejas, como solicitar un microcrédito si vamos a vincular el vehículo a un proyecto empresarial (no confundir con el concepto de los préstamos rápidos que tanto vemos por televisión y que, digamos, son menos recomendables).

Para los más desprendidos, siempre podemos tirar de tarjeta de crédito (si se trata de un modelo de segunda mano y su precio no excede el límite del banco), aunque los intereses serán muy superiores a los de cualquier préstamo. Incluso es posible ir directamente con el "fajo" al concesionario y pagar al contado, algo que simplifica mucho el asunto.

Y, si no, siempre podemos recurrir a lo que en el mundo de los negocios se llama las 3 F: family, friends and fools. O sea, pedirle el dinero a nuestros padres como cuando éramos adolescentes o que nos pague la fiesta nuestro amigo el "potentado", como en el instituto. El mundo financiero es muy variado y ya no hay excusas que valgan. ¡A por un coche nuevo!

Imágenes | Toyota Sala de Prensa |iStock/jacoblun | iStock/Vadimguzhva | iStock/Vadimguzhva | iStock/Deagreez | Flickr/De la Cigoña

Ver 1 comentarios