Ibáñez

A medida que vemos más avances y progresos en los sistemas de conducción autónoma, se alzan más voces que se preguntan qué sucederá con los seguros de coche: ¿seguirán siendo necesarios? ¿bajarán de precio? ¿no cambiará nada? Reflexionar sobre ello es de lo más pertinente, pues el principal objetivo que se defiende con la conducción autónoma es mejorar la seguridad y reducir los accidentes.

Esto es lo que sostienen ya la mayoría de los fabricantes que están trabajando en proyectos de conducción autónoma, como Lexus (Grupo Toyota), que no lo concibe de otra manera más que como un copiloto siempre alerta capaz de actuar si el conductor tiene un despiste o comete un error, y no como un coche que no podemos conducir, o Volvo, que empezará a probar coches autónomos reales, con conductores reales, y en carreteras reales en el 2017, y que se ha marcado como objetivo de la tecnología que no haya accidentes y que los coches no choquen, por encima de otras cuestiones relativas a la comodidad, reducción de atascos de tráfico y reducción de consumos y emisiones (que también).

Si hay menos accidentes, hay menos gastos para las aseguradoras

Si como dicen las pruebas de los primeros coches autónomos experimentales, estos serán coches más seguros, que circularán respetando las normas y con una probabilidad inferior de tener un accidente, la lógica sugiere que a menor riesgo, el coste del seguro del automóvil debería ser también menor.

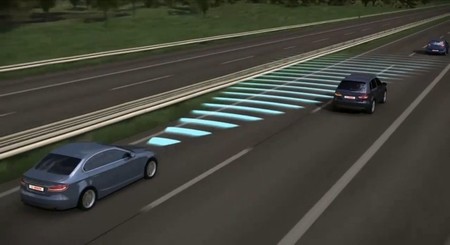

Tengamos presente que los sistemas de conducción autónoma no se distraen, son capaces de ver en varias direcciones a la vez, no beben, no les entra sueño, e incluso reaccionan más rápido.

Los sistemas de aparcamiento totalmente autónomo también deberían ayudar a reducir las primas, pues estaríamos reduciendo también la cantidad de coches que pueden sufrir daños al aparcar. El sistema no va a rozar ni golpear el coche nunca. Así que no habría el típico parte para repintar el paragolpes, o una puerta. De nuevo si hay menos gasto, menor debería ser la prima.

Hay expertos del mundo del seguro que ya están debatiendo sobre el tema e incluso sugiriendo cifras. Se llega a comentar que el precio del seguro podría reducirse en un 60% y hasta un 80%, es decir, se quedaría en menos de la mitad, o incluso de la cuarta parte, de lo que nos cuesta ahora.

Pero, ¿por qué no es aún menor la rebaja? Bien, ya no intervendría el factor humano, que suele estar presente, de manera directa o indirecta en alrededor de un 70% de los accidentes (algunos estudios incluso sugieren un porcentaje mayor que puede llegar hasta el 90%), así que la probabilidad de sufrir un siniestro es menor, pero también sigue habiendo cierto riesgo debido a otros factores, por ejemplo el factor máquina (que también puede fallar, aunque la probabilidad sea muy baja).

Y además no podemos olvidar que el seguro también puede cubrir otras incidencias como la rotura de un cristal por el impacto fortuito de una china, o el robo del vehículo, entre otras cosas. Así que está claro que la prima del seguro seguirá existiendo.

¿Y si quiero conducir en modo manual?

Aquí cabe también pensar acerca de cómo debe funcionar un coche autónomo. Como es lógico no podremos tener todos los coches de tipo autónomo desde el primer momento, así que durante un tiempo tendrán que coexistir los coches autónomos con los que no lo son. Esto no hace que el coche autónomo sea menos seguro, pero es cierto que existiría el riesgo de un siniestro ocasionado por un coche no autónomo, por ejemplo debido a ese factor humano que comentábamos.

Esto implicaría que no se podría alcanzar el precio más bajo de la prima del seguro hasta que no fueran todos los coches autónomos, pero algo ya debería de reducirse.

Del mismo modo por ahora tampoco se habla de la conducción autónoma como la única forma de conducir el coche. El futuro no tan lejano se ve como una coexistencia de la conducción autónoma y de la conducción manual, por ejemplo según el tipo de carretera, o quizás con carriles exclusivos para coches autónomos dentro de una misma autopista, o según decida voluntariamente el conductor según sus deseos o estado de ánimo.

En este caso pensemos por ejemplo que si hoy me apetece conducir, desactivo el modo de conducción autónoma, y yo controlo completamente el coche, pero si resulta que no me apetece conducir porque estoy cansado, es tarde y no estoy al 100%, pues activo el sistema y el coche se conduce solo.

En este caso se podría llegar a pensar que el mismo coche, con un único seguro, circularía algunos días con un riesgo menor de sufrir un accidente, cuando va en modo autónomo, y otros días circularía con un riesgo mayor, cuando va en modo manual. Esto sería un lío que se traduciría en simplificarlo y no rebajar absolutamente nada la prima.

Pero claro, aquí hay que defender lo que propone Lexus y que citábamos antes: aun yendo en modo manual, aun conduciendo el coche el propio conductor, todos los sistemas de conducción autónoma deberían de estar en alerta, activos en segundo plano, sin conducir el coche, pero atentos a todo lo que pasa, y listos para reaccionar para evitar el accidente incluso aunque el conductor pudiera cometer un error o un despiste. Así que sigue siendo válido el reducir la prima del seguro porque el riesgo de accidente seguiría siendo menor en todo caso.

No pensemos que falta aún mucho

Ahora mismo las administraciones deberían ponerse ya a pensar sobre la regulación de los coches autónomos, de hecho en algunos países ya están en ello, caso de EE.UU., por ejemplo, pero también hay que pensar en qué sucederá con los seguros. Y aquí las compañías aseguradoras son las primeras que tienen que dar el paso.

Es importante decidir qué pasará cuándo un coche autónomo falle, que alguno podrá fallar, y provoque un accidente. ¿De quién es la responsabilidad? ¿Del fabricante del coche? Parece razonable pensar que la responsabilidad sigue siendo del propietario del coche y de su seguro, pues los sistemas de conducción autónoma se habrán tenido que probar, homologar y verificar, teniendo la certeza de que son eficaces, pero no infalibles (como tampoco lo es un conductor, que conste), y conociendo la probabilidad de fallo se calcularía la prima del seguro.

Claro, habría que pasar una revisión periódica de los sistemas de conducción autónoma para velar por su buen estado de conservación y mantenimiento. Solo en caso de fallo del sistema por defecto o funcionamiento anormal podría achacarse al fabricante.

Parece que por ahora las aseguradoras no tienen mucha prisa en ponerse a reflexionar sobre estos temas, quizás al pensar que esto de la conducción autónoma está todavía muy lejos. La realidad es que no lo está tanto, y tenemos ya cada vez más sistemas previos a la conducción autónoma en coches de calle (sistemas que podemos catalogar como de conducción semiautónoma), y en cierta medida habría que cuantificar cuánto hacen un poco más seguro a ese coche.

Por ejemplo un sistema que está extediéndose mucho, cada vez a menor coste, y hasta en utilitarios, es el sistema de frenado automático de emergencia, que frena y detiene el coche aunque el conductor esté despistado y no frene. De hecho Euro NCAP ya lo considera en sus pruebas de seguridad, y otorga un galardón extra a los coches que lo equipan, y hasta ha comparado la eficacia de los sistemas de varios fabricantes, con resultados dispares, todo sea dicho de paso.

Este sistema reduce, aunque sea solo un poco, la probabilidad de que produzcan ciertos accidentes, por ejemplo en este caso el alcance en ciudad por un despiste del conductor, así que es algo más difícil que el coche asegurado golpee por detrás a otro coche, y por tanto que la aseguradora deba responder y hacer frente al gasto que eso supone. Si hay un ahorro de dinero para la aseguradora debería haberlo en la prima.

He consultado varias aseguradoras, no he podido hacerlo con todas, y por tanto no puedo generalizar, pero en las consultadas no solo no se reducía la prima del seguro, sino que además, siendo un equipamiento opcional que encarecía el precio del coche, también se encarecía la prima. No tiene mucho sentido.

Y lo mismo podríamos decir de los sistemas que mantienen la distancia de seguridad en carretera, o los de detección de ángulo muerto, o los de asistencia para mantenimiento en carril, u otros similares, que algo deberían reducir el riesgo de accidente al reducir la posibilidad de un error por descuido del conductor.

Hay que ponerse ya con ello, hay que tener cifras estadísticas que reflejen cómo y cuánto se reducen los riesgos y cuánto se podría ahorrar en la prima del seguro de coche, siempre que proceda. Este tipo de estudios pueden requerir años, no demoremos ponernos con ello, porque podemos tener antes los coches autónomos que los seguros adaptados a ellos. Entre 2020 y 2025 todo apunta a que los tendremos ya, de verdad, aquí.

En Motorpasión Futuro | Coches autónomos: qué nos cabe esperar