Javier Costas

El primer día hábil del mes es cuando conocemos los datos de matriculaciones en España. Ya sabemos cómo ha ido noviembre: muy mal. Sin el PIVE habría sido desastroso. Se matricularon 48.155 unidades, un 20,3% menos que en noviembre de 2011. En lo que llevamos de año, el trastazo de los turismos y todoterrenos se cifra en -12,6%.

Es decir, salvo que haya un milagro en diciembre, se cerrará el ejercicio en torno 700.000 unidades vendidas porque llevamos 648.392 hasta la fecha. Y los datos no son peores gracias al PIVE, que como os contamos el otro día, ya tiene más de 40.000 reservas, pero no se han matriculado todos esos turismos.

Hasta que no haya número de bastidor, no hay matriculación, y sin ella, no hay operación cerrada del PIVE. El tiempo medio de espera entre una reserva y una matriculación es de 45 días. Parte de las matriculaciones de 2013 se beneficiarán de las reservas de 2012 que no lleguen a tiempo. Veamos los datos en detalle.

Matriculaciones de noviembre de 2012 en detalle

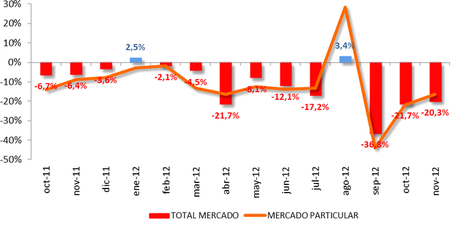

Por canales se observa una clara recuperación de los particulares, que tienen más tendencia a comprar coches que bienes de consumo duradero, según el INE. En la gráfica, la línea naranja describe la evolución de la demanda de particulares, sube pero en septiembre subió más, entiéndase con respecto a 2011.

Por marcas Citroën, Volkswagen, SEAT, Peugeot, Opel y Renault vendieron más de 3.000 unidades. En lo que llevamos de año, Volkswagen es inalcanzable con 58.584 unidades, y Peugeot (51.159 uds) ha superado a SEAT (50.525 uds). Zarpazo del león en el último sprint del año. Si sumásemos los VI ligeros, creo que Peugeot es líder en España.

Por modelos, el más vendido ha sido el Citroën C4, incluyendo los Picasso. Se consolida como la segunda gama más vendida del año, por delante sigue el Renault Mégane en cabeza, incluyendo sus variantes Scénic. Muchos de estos coches se han fabricado en España, menos los C4 compactos y los Mégane CC y Scénic.

Por tipo de carburante, el 71,3% ha sido Diesel, por encima de la media anual del 69,1%. También ha sido un buen mes para los híbridos y eléctricos, 1,5% del total, coincide con la media del año (superior a la de otros años). Los gasolina fueron la elección del 27,2% de los compradores.

Por segmentos, todos han caído en noviembre, los que menos, los compactos, utilitarios y SUV compactos. Los coches de lujo, grandes 4×4 y los grandes monovolumen son los que peor lo pasan. En todo el año, el único segmento en positivo es Micro (A) y SUV Compacto (B/C SUV).

Por CCAA, todas caen, las que menos, Baleares y Navarra. En el acumulado anual, Baleares es donde menos se nota la crisis. Canarias encabeza el farolillo rojo con el -23,7%. Madrid, donde más coches se matriculan con diferencia en España —33,9% de cuota— arrastra un 10% de caída anual (media nacional -12,6%).

Conclusiones que podemos sacar

Haciendo una metáfora, las ventas este año son como el salto de Felix Baumgartner, y el PIVE es el paracaídas. No se puede frenar la caída en seco (pasar a niveles de +/- 1% de variación interanual) pero se ha frenado el descenso. El sector esperaba un mes de noviembre aún más malo, Red Bull pensaba patrocinar la caída y todo.

Respecto a noviembre de 2011, se ha profundizado el efecto de la crisis en España y para colmo el IVA es del 21%, lo cual ha retraído el consumo. El PIVE y las ventas de finales de agosto (al 18% de IVA) nos demuestran que hay más demanda de la que parece haber, pero si no tiene condiciones favorables, pasa del tema.

Al ritmo que vamos, el PIVE quedará agotado en torno a enero, tres meses antes de lo previsto por el Gobierno. Si se renuevan estas ayudas, 2013 puede ir mejor que 2012, o no empeorar más. 700.000 unidades al año es un volumen de los años 80, con o sin crisis. Mientras tanto, el parque móvil sigue envejeciendo al nivel de un país en vías de desarrollo.

Fuente | ANFAC, GANVAM y FACONAUTO

Ver 31 comentarios