Javier Costas

Buenas noticias, pero van a durar poco tiempo. El Plan PIVE está aumentando su efecto según se acerca a su final, y con el 70% del presupuesto comprometido, la patronal del automóvil avisa: el dinero se puede acabar este mes. De 1.100 operaciones diarias se ha pasado a casi 2.000 diarias.

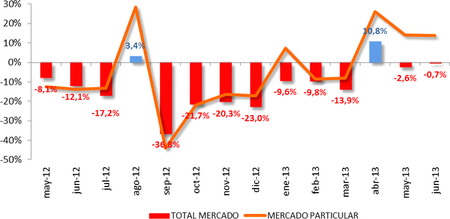

El mes pasado se vendieron 72.766 turismos y 4x4, solo un 0,7% menos que en junio de 2012. Los datos no han sido mejores por el hundimiento del canal empresas, porque los particulares siguen aumentando su asistencia a los concesionarios y llevándose más coches nuevos. En lo que va de año, el mercado ha caído un 4,9%.

En junio las compras de particulares subieron un 13,6%, 34.488 unidades, y si lo pasamos a año completo, 6,5% de subida. Ha sido el tercer aumento consecutivo de este canal, auténtico termómetro de cómo van las cosas en la economía. Si se produce el efecto euforia en julio, esto aún se puede mejorar.

Por canales, las empresas han pegado un buen bajón, un 24,4% y 16.275 unidades. En el año completo, llevan más de un 20% de caída acumulada. Las alquiladoras tienen un patrón más estable, en junio de 2013 matriculación un 3% más que en 2012, y en el acumulado anual, solo han bajado un 2,5%.

Por marcas, Renault, SEAT y Opel han vendido más de 6.000 unidades, y ojo a Hyundai que se ha colado en décimo puesto del mes. En lo que va de año, SEAT sigue liderando la tabla (35.034 uds), ha aumentado su distancia con Volkswagen (33.480 uds), y a una distancia prudente de Opel (31.737 uds) y Peugeot (30.834 uds).

Por modelos, se vendieron más de 2.000 unidades de Mégane, Corsa, Clio, Ibiza y ¡Sandero! Tradicionales superventas como León o C4 no han llegado a esa cifra, quedándose sexto y séptimo respectivamente. En el acumulado anual, el Opel Corsa amenaza la hegemonía del Ibiza, están a menos de 400 unidades de diferencia.

Por tipo de combustible, las matriculaciones de gasolina consiguen su segundo mejor mes del año (33,2%), los Diesel su segundo peor mes (65,7%), y los híbridos/eléctricos un pobre 1,1%. Recordemos que las mejores ofertas del PIVE suelen beneficiar a modelos gasolina, sobre todo de acceso.

Por segmentos, se ve mucho movimiento en micro (20,5%), pequeño (10%) y 4x4 pequeño (27,4%). Los segmentos minoritarios, de potencia o de peso grande no van nada bien. Si miramos el año entero se confirma la tendencia de los españoles decantándose por coches pequeños, al estilo italiano.

Por CCAA, varias regiones estuvieron en verde en junio: Andalucía, Asturias, Canarias, Cantabria, ambas Castillas, Valencia, Extremadura, La Rioja, Murcia, Navarra y País Vasco. Los grandes mercados --Madrid, Cataluña, Valencia, Andalucía-- se comportan un poco peor que la media, influidos por el efecto empresas.

Deberes para el Gobierno en verano: ampliar el PIVE

Ahora bajemos a tierra. Si se agota la dotación presupuestaria del PIVE, mal asunto. Hemos pasado el ecuador del año con caídas respecto a 2012, que fue un año muy malo y rascando las 700.000 unidades. Hacienda tiene que permitir ampliar la dotación presupuestaria, es un éxito rotundo del ejecutivo actual.

Si no se renueva, ya se sabe lo que va a pasar, efecto _sprint_ de ventas en julio, desplome bestial en agosto, y arrastrarse de ahí a final de año. Ya ha pasado antes, cuando se acabó el 2000E, pero esta vez no coincidirá con la subida del IVA. El que aún esté dudoso, le aconsejo que vaya espabilando.

El PIVE ahora es como un amor de verano, no se sabe cuánto va a durar, y hay que aprovechar lo que se pueda. Ha sido un balón de oxígeno para concesionarios (desde 2007 han desaparecido el 30%) y la economía en general, pero ese oxígeno se agota. Sin renovación, apuesto a caída del mercado sobre 2012.

Fuente | ANFAC

Ver 1 comentarios