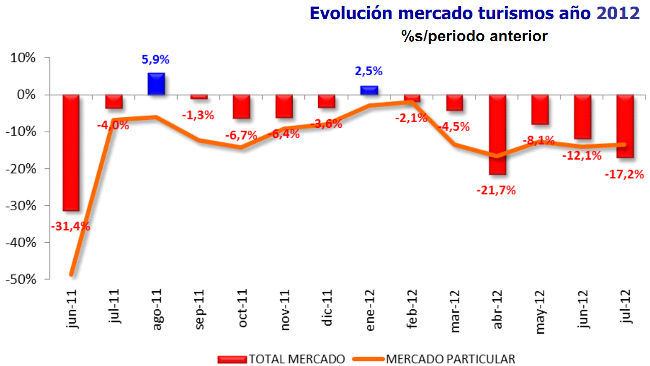

La caída del 17,2% en las matriculaciones del mes de julio, con 65.322 unidades matriculadas, obliga a modificar a la baja las previsiones para 2012, situándolas en un volumen inferior a las 700.000 unidades. El resultado acumulado en lo que va de año es de 471.393 unidades, que representa un descenso del 9,5% respecto del mismo periodo en el año anterior.

Julio ha representado el segundo mes con mayor retroceso del año después abril negro, donde el mercado se contrajo un 21,7%. La próxima subida en los tipos del IVA, que entrará en vigor en septiembre, va a encarecer por término medio la compra de un vehículo en 650 euros, según Ganvam.

Las razones de la situación son de sobra conocidas. La principal es la depresión de las expectativas del consumidor. Cada vez hay menos confianza en un sistema que se derrumba, con una tasa de paro insostenible, una financiación que brilla por su ausencia, pérdida de poder adquisitivo de las familias y los clarines de un posible rescate al país sonando cada vez con más fuerza en los medios de comunicación. Vamos con los datos.

Canal de particulares

El canal de particulares sigue en caída libre, con 25 meses de descensos consecutivos. Desde 1996 ha pasado de una cuota superior al 60%, al 40% actual. El retroceso para el canal en julio es del 13,5%, con 33.785 unidades. En el cómputo global del año se han matriculado 205.100 unidades, lo que representa un descenso del 11,1%.

Alquiladores y empresas

La contracción de la actividad económica del país se ha trasladado al sector profesional, que también sufre un retroceso significativo: 16,4%. El número de matriculaciones en el canal durante el mes de julio ha sido de 21.637 unidades. En lo que va de año, el retroceso acumulado respecto del mismo periodo del mes anterior es del 12,2%, con 144.642 matriculaciones.

En términos porcentuales, el canal alquilador es el que se ha visto más afectado, con un retroceso del 29,1% y 9.900 unidades matriculadas. El descenso anual para el canal es del 3,2%, con 121.651 unidades matriculadas.

Matriculaciones por marcas

Ciñéndonos a los datos de julio, hay tres grupos de fabricantes bien diferenciados:

Más de 5.000 unidades vendidas. Aquí encontramos al líder del sector en julio y en lo que va de año: Volkswagen (5.727 uds.), seguido por Renault (5.363 uds.), Seat (5.263 uds.) y Peugeot (5.217 uds.).

En la tierras medias, con más de 4.000 unidades vendidas están: Citroën (4.695 uds.), Ford (4.588 uds.) y Opel (4.570 uds.). Con más de 3.000 unidades vendidas tenemos a Audi (3.600 uds.), Toyota (3.409 uds) y en la cola del Top Ten está Nissan, con 3.006 unidades matriculadas.

Matriculaciones por modelos y segmentos

El modelo más vendido durante el mes de julio ha sido el Megane, el único que ha superado la barrera de las 3.000 unidades, concretamente 3.017. Después está el Citroën C4, único también en superar las 2.000 unidades (2.643). En el tercer lugar de la tabla encontramos al Nissan Qashqai (1.941 uds.), seguido de cerca por el Seat Ibiza (1.927 uds.). El resto de la tarta del Top Ten por modelos queda repartido así: VW Golf (1.608), Seat León (1.520), Opel Astra (1.488), Renault Clio (1.409), VW Polo (1.389) y Opel Corsa (1.358).

En cuanto a los segmentos, el Medio-Bajo aglutina el 26,9% de cuota de mercado en julio, seguido de cerca por el segmento Pequeño, con un 26,1% de cuota. El tercer segmento en liza es el Medio-Alto, que atesora el 11,9% de cuota, seguido de cerca por el Monovolumen pequeño (11,5%). Ningún otro segmento ha superado el 10%. En la zona baja y con menos de un 1% de cuota de mercado se encuentran el segmento Deportivo (0,8%), TT Grande (0.3%) y Lujo (0.2%).

Matriculaciones por Comunidades autónomas

El reparto por Comunidades Autónomas sigue más o menos el mismo esquema que hemos ido viendo a lo largo del año. Madrid es la CCAA con más matriculaciones en julio (32,2% de cuota de mercado), aunque sufre un retroceso superior la caída nacional, con una pérdida de matriculaciones del -18,8% respecto del mismo periodo en 2011.

Cataluña es la segunda en matriculaciones (17,2% de cuota de mercado), aunque ha retrocedido aproximadamente la mitad (-9,7%) que Madrid. La tercera Comunidad de la tabla es Andalucía (10,8% de cuota en julio), si bien el retroceso respecto de 2011 es significativo: -24,0%. Las CCAA que han experimentado los mayores retrocesos respecto de 2011 son Extremadura (-32,1%), Ceuta y Melilla (-32,4%) y el vagón de cola lo ocupa Canarias (-32,8%).

Un final de año complicado

España es una de las potencias automovilísticas con mayor carga fiscal. Padecemos impuestos, como el de matriculación, que están ausentes en mercados de nuestro entorno que mantienen el crecimiento como Alemania y Reino Unido.

La próxima subida del IVA va a encarecer todo y no sólo lo relacionado con el automóvil, por lo que la pérdida de poder adquisitivo de las familias será aún mayor. La financiación debería mejorar con el cacareado rescate a la banca, aunque no hay mucha confianza en que esto ocurra. Las marcas llevan tiempo moviendo ficha y no deben tener mucho margen de maniobra.

Señores del Gobierno… necesitamos ayudas con carácter urgente. Muy urgente.

Fuente | ANFAC